Notre station V-GAS de Bouc-Bel-Air officiellement inaugurée

8 février 2023

GAZ NATUREL – PRIX JOURNALIERS ET PRIX À TERME – JUIN 2023

16 juin 2023L’observation et l’historique

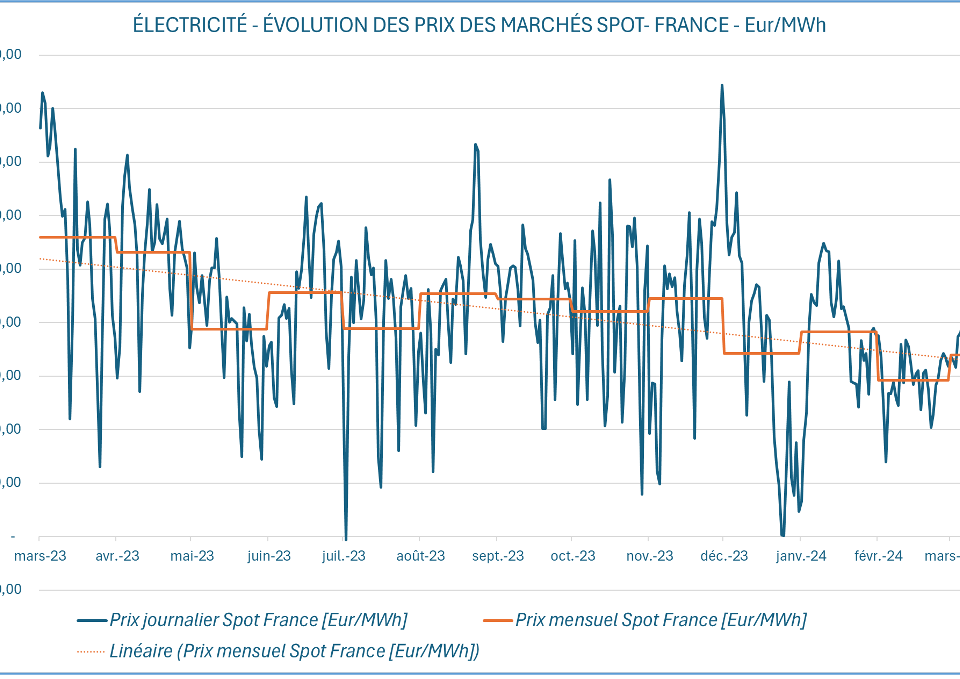

L’hiver 2022-2023 aura été marqué par une chute rapide et continue des prix du gaz naturel à mesure que la situation météorologique favorable couplée à une baisse structurelle de la consommation européenne se sont cristallisées au cours des semaines du premier trimestre.

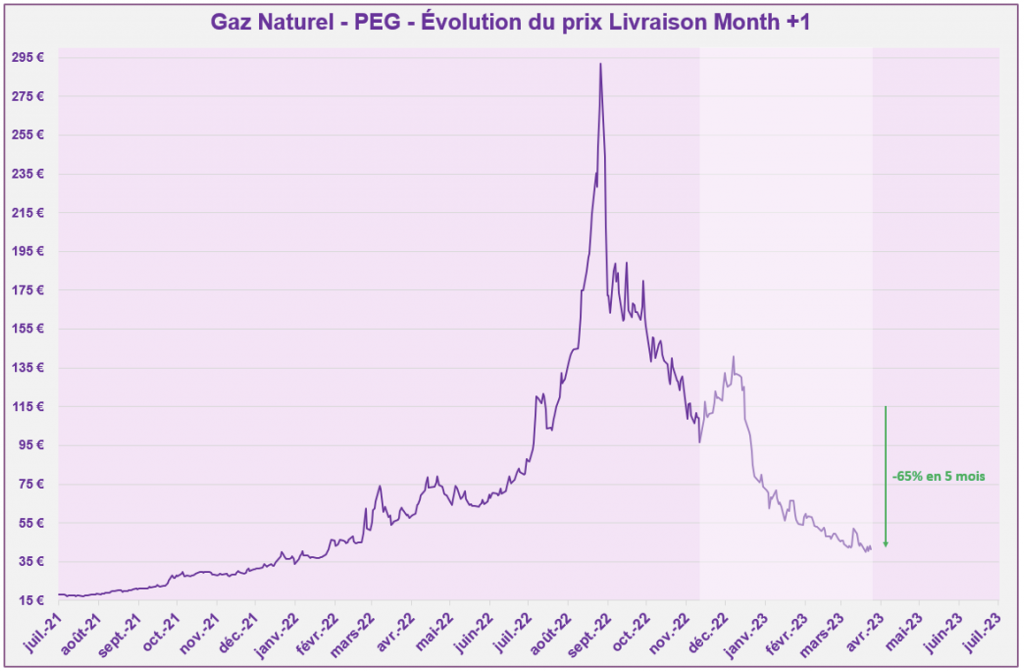

Le prix de livraison de gaz naturel en Mois +1 baisse de 65% sur cette période et se stabilise en ce début de printemps autour de la marque des 40 Eur/MWh, soit à un niveau proche de celui constaté au début des opérations militaires en Ukraine.

Trois facteurs ont rythmé et accompagné cette évolution tout au long de l’hiver :

- Une configuration météorologique ayant notamment permis de conserver un niveau de stockage élevé et de clôturer la période de soutirage à un niveau très satisfaisant.

- Une baisse de consommation corrigée de l’impact des températures constatée notamment dans l’industrie européenne et venant soutenir la dynamique baissière.

- Un approvisionnement en gaz naturel liquéfié stable et constant durant toute la période, signalant par la même occasion, une réallocation réussie de l’approvisionnement européen après une année 2022 ponctuée d’évènements majeurs ayant déstabilisé le marché et ses acteurs tout en propulsant les prix à des niveaux records.

La volatilité réduite des derniers mois représente le signe encourageant d’une reprise des activités économiques sur des bases, certes nouvelles mais offrant une visibilité plus longue à des niveaux de prix soutenables sur le moyen-terme.

Graphique d’illustration

Les raisons :

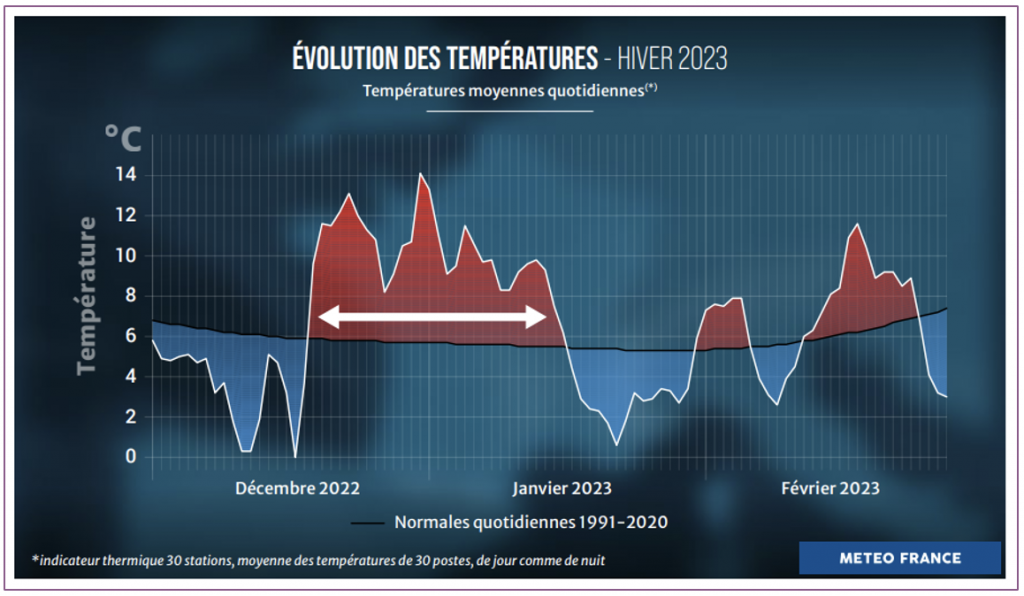

- Bilan climatique de l’hiver 2022-2023

Après une offensive hivernale début décembre 2022, une configuration printanière s’installe peu à peu sur la France et voit les températures évoluer entre 2 et 7°C au-dessus des normales à partir de la deuxième quinzaine de décembre jusqu’au 15 Janvier 2023. Le reste de l’hiver alterne entre des périodes de froid plus marquées et d’autre au réchauffement inhabituel notamment à partir de la mi-février, période particulièrement surveillée par les gestionnaires de réseaux d’énergie.

Cet hiver relativement doux se classe ainsi au 15e rang des hivers les plus chauds depuis par 1900 par les services de Météo France avec une déviation positive d’environ 0,8°C par rapport aux moyennes observées. Aucun signal ecowatt (électricité) ou écogaz n’auront ainsi été constatés durant l’hiver malgré des dispositions prises tôt l’automne dernier afin de garantir la sécurité d’approvisionnement du pays.

2. Évolution des consommations en gaz naturel cet hiver

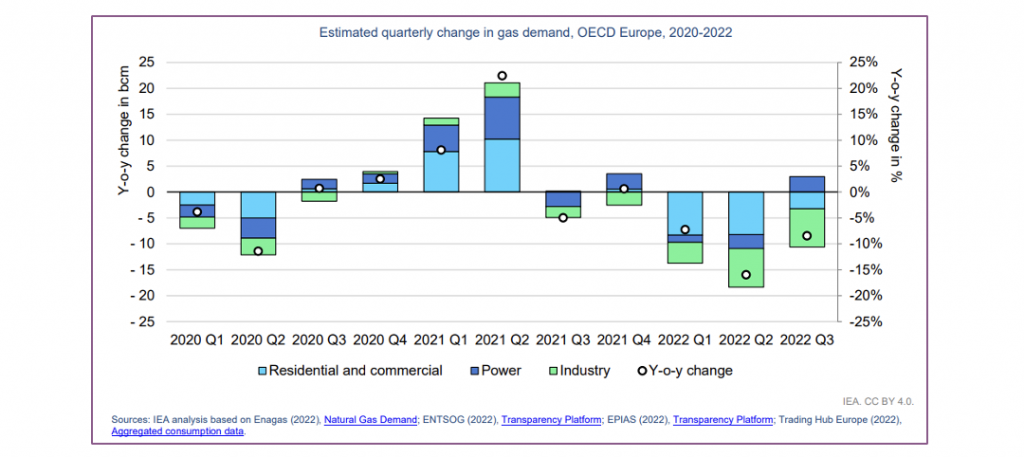

A l’échelle européenne, la réduction totale de consommation sur les sept plus grands pays aura représenté près de 22% sur la période allant d’Octobre à décembre 2022. En considérant ces écarts ajustés des écarts de températures élevés notamment en Octobre dernier, la consommation ajustée s’est contractée de 19 % en Allemagne et de 11% en France sur la même période. Les industries gazo-intensives ont notamment réduit fortement leur activité pour ne citer que la chimie, les engrais, la verrerie et les céramiques par exemple. La contribution du segment résidentiel reste cependant limitée et il est aujourd’hui difficile de savoir si la même dynamique sera suivie l’hiver prochain.

Le signal-prix envoyé par le marché l’été dernier a bouleversé la donne sur le segment industriel puisque nombre d’entreprises ont conclu des contrats de fourniture sur des budgets six à huit fois plus élevés que durant la période 2015-2020. Malgré les différents packages d’aides débloqués pour soutenir l’activité industrielle, on ne peut que constater que c’est le « prix de la peur » qui a été payé l’année dernière puisque l’hiver que nous achevons aujourd’hui n’aura pas vu une seule cotation au-delà des 75 Euro/MWh depuis le 1er janvier 2023.

3. Stratégie de stockage

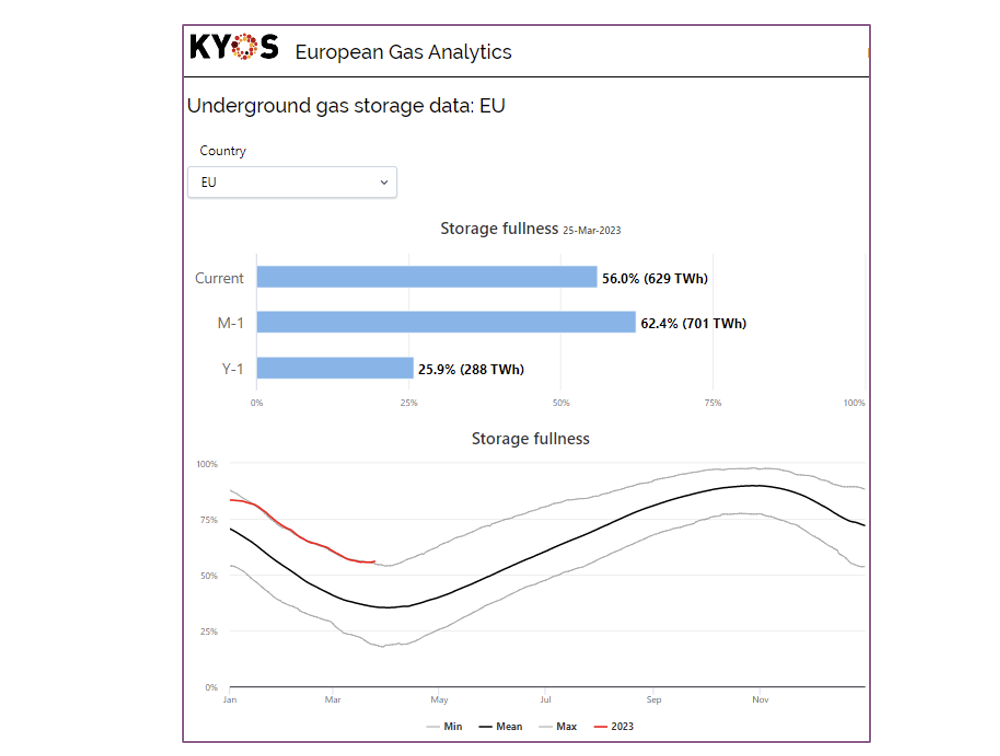

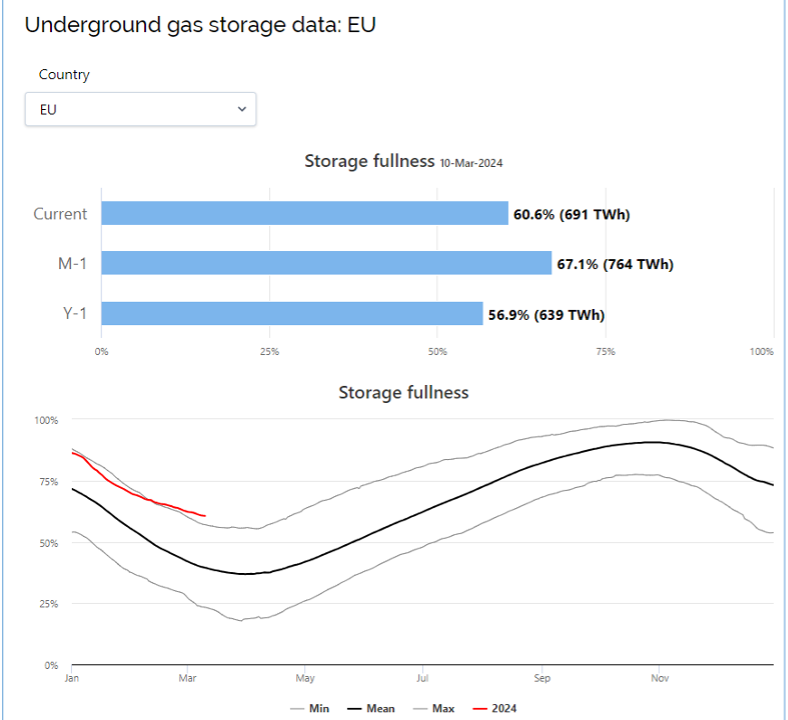

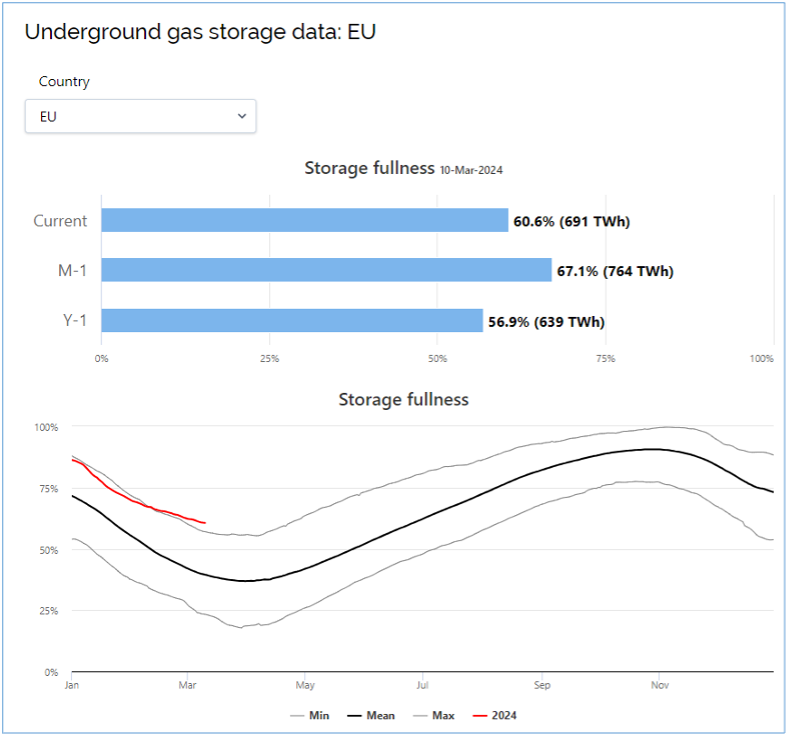

C’est le 22 mars dernier que la bascule des stockages européens vers l’injection a pu être observée. D’ordinaire, ce changement de sens qui signale la fin de l’intérêt des acteurs de marchés pour une conservation de gaz naturel en vue de températures froides, intervient plus généralement autour du 1er avril. Le soutirage des stockages de gaz naturel aura été particulièrement faible cet hiver et le système gazier conserve près de 55% de gaz naturel en stock en prévision de l’hiver prochain ce qui constitue un record pour la période. Cet écart de près de 30 points par rapport à l’année précédente atténue fortement la volatilité du marché court-terme mais pose des questions par rapport à la stratégie de remplissage d’ici au 1er octobre prochain.

Les acteurs de marché peuvent être tentés par un remplissage rapide dans un contexte de prix favorable et ce, avant le démarrage de la période de maintenance sur les grandes plateformes norvégiennes, normalement programmée en juillet et août. Ceci pourrait provoquer un soutien naturel sur les prix durant la période Q2-2023.

L’expérience des années précédentes durant lesquelles le remplissage intervenait relativement tard aura marqué durablement les esprits d’autant plus que, depuis la réforme d’urgence adoptée à la fin de l’année 2022, les pays européens se concertent désormais pour définir une stratégie commune permettant d’harmoniser la politique d’approvisionnement globale européenne et éviter un effet d’emballement et de dispersion.

4. Approvisionnement en GNL

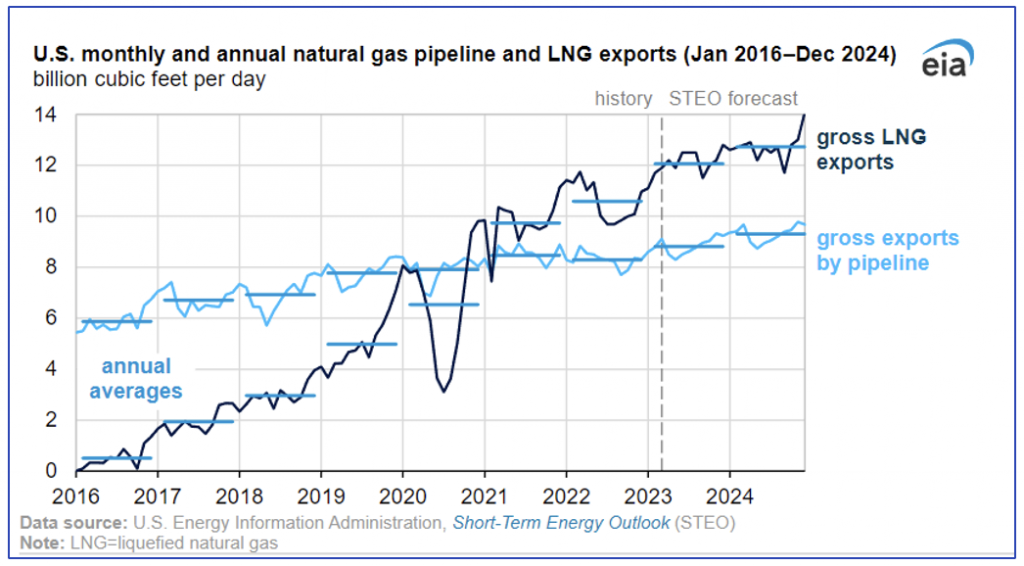

Un an après le début du conflit ukrainien, force est de constater que l’approvisionnement GNL en Europe a changé. Dans cette situation, ce sont les États-Unis qui tirent leur épingle du jeu puisque les exports US sont en forte augmentation en l’espace d’un an et la situation semble vouée à perdurer.

Les États-Unis ont affrété sur le seul mois de février 2023 pas moins de 96 tankers GNL dont 68% étaient à destination de l’Europe, qui devient ainsi le premier débouché commercial de ce pays. Les investissements restent soutenus avec des enveloppes conséquentes débloquées par les pays européens à l’horizon 2030 afin de doter le continent de capacités supplémentaires d’accueil de terminaux méthaniers.

L’attractivité des prix de revente du GNL reste encore en faveur de l’Europe par rapport à l’Asie même dans le contexte de baisse actuelle des prix mais l’une des inconnues de cette année sera vraisemblablement la reprise de la croissance chinoise par rapport aux faibles 5% encore annoncés début février par la Banque Centrale de Chine. Une reprise rapide de l’activité économique en Asie pourrait ainsi drainer les quantités disponibles et augmenter les prix d’affrètement au détriment de l’approvisionnement européen.

Conclusion :

Les marchés du gaz naturel ont effacé cet hiver la plupart des gains accumulés en 2022 suite á l’émergence de vives tensions géopolitiques en Europe et la redistribution des cartes de la macroéconomie de l’approvisionnement européen. Les volumes russes ont été en grande partie remplacés par un approvisionnement GNL américain et la conjoncture météorologique a permis le passage de l’hiver sans grand encombre. Le niveau des prix actuels reste certes au triple de celui de la période 2016-2020 mais cohérent par rapport aux valeurs de l’extraction et du transport dans des pays aux gisements techniquement plus complexes.

Le GNL étant, par définition, adressable de manière flexible par voie maritime, sa réallocation à l’échelle mondiale peut être rapide et notamment dans le cas où les économies asiatiques connaitraient un regain de dynamisme. Il s’agira donc d’observer avec attention les développements économiques des prochains mois, la courbe de sécurisation du gaz naturel souterrain en vue de l’hiver 2023/2024 ainsi que la poursuite des efforts entamés dans la politique de sobriété énergétique européenne. Certains commentateurs et analystes projettent un prix pouvant atteindre les 35 Eur/MWh au deuxième trimestre si la situation actuelle restait stable.

{kind=link}

{kind=link}

{kind=link}