GAZ NATUREL – PRIX JOURNALIERS ET PRIX À TERME – PRINTEMPS 2023

4 avril 2023

Inauguration de la station V-GAS de Narbonne

29 juin 2023GAZ NATUREL – PRIX JOURNALIERS ET PRIX À TERME – JUIN 2023

L’observation et l’historique

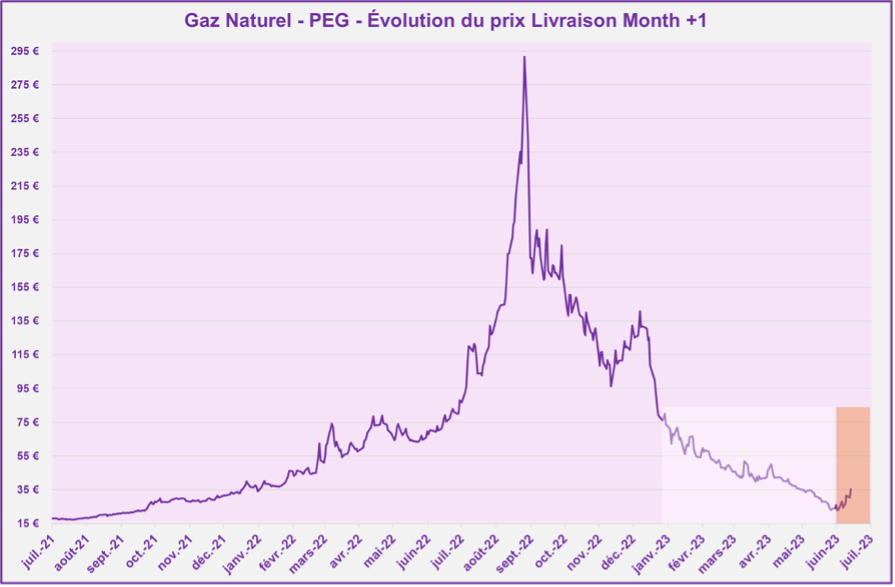

La semaine du 5 au 9 Juin 2023 marque la fin d’une tendance baissière quasi continue observée depuis le début du mois d’Avril. Dans un contexte global d’approvisionnement en GNL très dynamique et notamment alimenté par la stratégie américaine d’exportation massive vers les marchés mondiaux, la réunion OPEP et la décision de l’Arabie Saoudite de soutenir activement le cours de pétrole par une réduction supplémentaire de sa production dès juillet ont été le déclencheur d’évènements de volatilité sur les marchés de l’énergie et notamment du gaz naturel.

D’une cotation installée durant quelques jours sous les 24 Eur/MWh, le prix de la maturité M+1 (dite du « mois suivant ») a bondi de près de 22% en quelques heures pour s’établir à 28,60 Eur/MWh à la clôture du Lundi 5 Juin 2023. La semaine est émaillée d’évènements techniques ; notamment sur les plateformes norvégiennes Nyhamna et Omen Lange dont les maintenances régulières se sont vues prolongées de manière fortuite. Le 13 Juin, Nyhamna annonçait son retour seulement le 15 Juillet prochain provoquant une remontée brutale vers les 35 Eur/MWh. Dans ce contexte, le marché du gaz naturel court-terme en pleine période de reconstitution des stocks d’ici au 1er novembre 2023 fait preuve de nervosité, d’autant plus que le terminal méthanier de Montoir-de-Bretagne ne revient en pleine disponibilité qu’au 18 Juin prochain.

Les secousses observées ces derniers jours semblent, techniquement et à l’analyse des graphiques, représenter une inversion de la tendance de fond observée jusqu’ici sans pour autant anticiper sur des mouvements de marchés d’une ampleur aussi dramatique que ce qui a pu être observé dans un passé récent. On parle ainsi plus de correction que de dynamique haussière franche. Les éléments ci-après permettront d’illustrer ces récents développements.

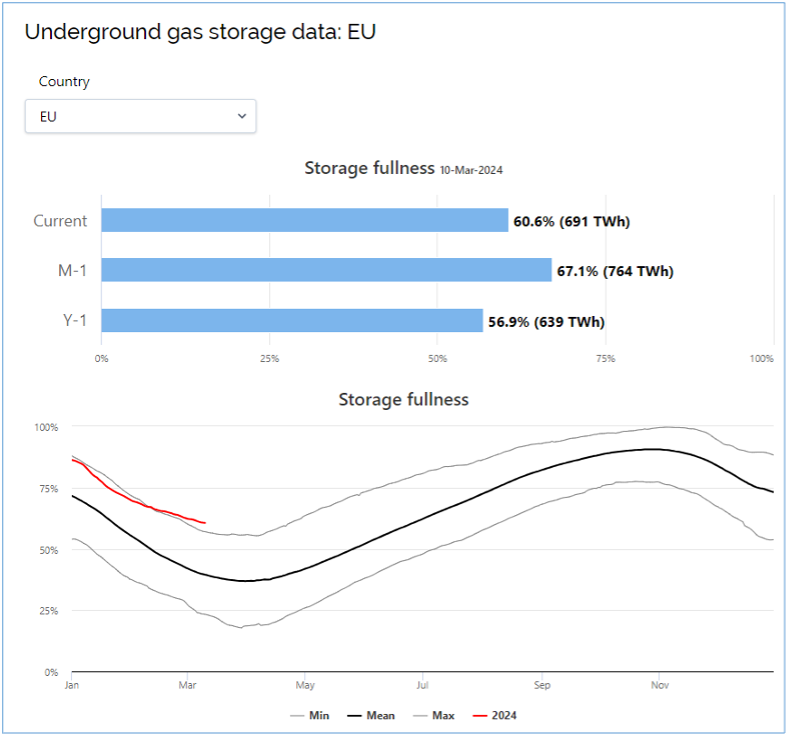

Graphique d’illustration

Les raisons :

1. Un marché court-terme qui capitalise sur une vague GNL

Le retournement opéré depuis le milieu de l’année dernière vers un approvisionnement essentiellement organisé autour du GNL (environ 40% à l’heure actuelle) rebat les cartes sur les niveaux de prix et la volatilité constatés sur les marchés.

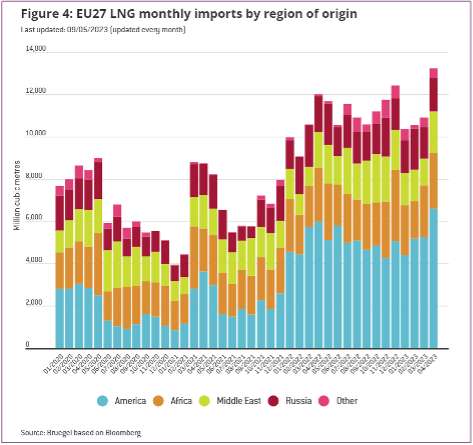

La Russie compte toujours en tant que pays exportateur de GNL et contribue ainsi à hauteur de 15% à l’approvisionnement actuel européen. L’enlisement du conflit et son traitement médiatique occultent à tort un risque encore réel sur la stabilité des prix européens. Les États-Unis se positionnent, quant à eux, en tant que variable d’ajustement post conflit ukrainien puisque leur part de marché à l’import européen a presque doublé en l’espace de trois ans (Graphique 1) . Les derniers chiffres disponibles à avril 2023 font état d’un dynamisme inédit puisque certains records ont été dépassés propulsant par la même occasion les prix courts-termes à des niveaux proches de l’avant-crise. En l’espace de deux mois de la fin mars à la fin mai, les prix du gaz naturel sur les marchés dit Spot cèdent ainsi près de 44% et s’établissent au 1er Juin 2023 au niveau de 22,70 Eur/MWh. Il faut remonter à Septembre 2021 pour constater une situation aussi favorable.

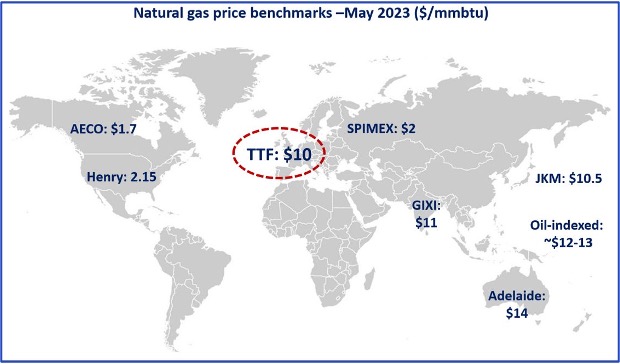

En analysant la carte à l’échelle globale, si le décalage de prix entre la zone Amérique et le reste du monde est flagrante, il est deux bassins qui attirent particulièrement l’attention car compétiteurs pour l’accès à la molécule de gaz notamment en contexte hivernal : l’Europe et l’Asie.

L’écart de prix entre ces deux zones reste notamment faible à l’heure actuelle mais les opérateurs de marché multiplient les projections afin d’estimer la potentielle reprise économique chinoise dont les indicateurs tardent à se positionner de manière lisible tandis que la consommation européenne industrielle flanche. Contrairement au gaz naturel transporté par gazoduc, le GNL porté par tanker maritime est facilement adressable vers de nouvelles destinations en cas de tensions sur l’un ou l’autre des grands pôles économiques mondiaux. Le prix agit donc comme signal direct d’un regain d’intérêt du court-terme jusqu’au long-terme de la commodité gaz naturel et provoque de la volatilité sur le marché.

Les mouvements de marchés se font brutaux et la semaine du 5 au 9 Juin 2023 a été le théâtre d’un retournement de tendance consécutif à l’annonce saoudienne sur le pétrole mais également sur les perspectives météorologiques estivales en Asie prédisant des vagues de chaleur intenses et potentiellement énergivores pour le milieu industriel.

Les prix court-termes actuels s’organisent ainsi autour d’un fragile équilibre entre :

- Offre et, notamment

- Capacités d’exportation américaine et compétition avec son marché intérieur

- Continuité des flux norvégiens à l’approche de la période de maintenance estivale

- Disponibilité des terminaux méthaniers européens, connaissant également des épisodes de maintenance

- Stabilisation des relations avec la Russie

et

- Demande et, notamment

- Perspectives de reconstitution de la demande industrielle européenne à la suite du choc énergétique de 2022

- Remplissage des stockages européens d’ici au 1er novembre 2023

- Compétition avec l’Asie pour l’accès à la ressource GNL

- Et bien entendu les perspectives de températures moyennes d’ici à l’hiver 2023/2024

2. Un marché long-terme qui reste cependant sur la défensive

Dans le contexte de dynamique baissière observée sur le court-terme , force est de constater que les produits à maturité plus éloignée, notamment l’hiver 2023/2024 et l’année calendaire 2024, n’ont pas connu une évolution aussi franche. Ainsi le prix le plus bas observé sur la période hivernale 2023/2024 s’établissait à 39 Eur/MWh tandis que l’année calendaire reste solidement fixée autour des 44 Eur/MWh. Le marché anticipe donc encore un durcissement des conditions d’approvisionnement européen à ces échéances ou bien les fondamentaux actuels ne présentent pas de base suffisamment solide pour rassurer sur les perspectives positives d’ici là.

Le marché ne peut ainsi indéfiniment être tendu, à l’image de l’élastique, entre des cotations courts-termes basses à 25 Eur/MWh et des cotations plus long-terme autour des 45 Eur/MWh. Cette situation, dite de « contango », se dénoue progressivement par une réaction de rebond du court-terme si les fondamentaux lointains ne présentent pas les sécurités suffisantes par rapport la réalité instantanée.

C’est la situation que nous observons actuellement depuis le 7 Juin dernier où les prix long-terme d’ici à cet hiver déterminent l’horizon vers lesquels le marché spot cherche encore à se positionner. Entre la sécurité offerte par l’approvisionnement actuel, le niveau de demande assez faible et les incertitudes liées au passage de l’hiver prochain, l’arbitrage sur le niveau de prix d’équilibre n’a pas encore été effectué.

3. Été : une période propice aux maintenances

La période de Juillet /Août est généralement dédiée aux maintenances sur les grandes plateformes d’extraction et notamment en Mer du Nord et en Norvège. De plus, le terminal méthanier de Montoir-de-Bretagne reste encore indisponible lui aussi pour raisons techniques jusqu’au 18 juin prochain.

En rappelant que l’Europe est encore en phase d’injection dans ses stockages pour l’hiver prochain, ces contraintes techniques n’ont rien d’anodines car elles conditionnent également la stratégie des opérateurs avant leur occurrence. L’été voie également la liquidité des marchés diminuer en raison des congés. Le même phénomène a été observé l’année dernière, dans un tout autre registre, puisque le rallye haussier enregistré cet été-là a trouvé son origine dès la mi-juin 2022 avec des records dont nous subissons encore aujourd’hui les conséquences.

La situation 2023 est cependant moins comparable puisque :

- La réorganisation de l’approvisionnement européen se consolide.

- La demande structurelle a baissé dans un environnement économique morose.

- Les mesures de sobriété énergétique commencent à faire effet.

- Le besoin en stockage souterrain est bien moins élevé qu’à la même époque l’année dernière grâce à un hiver 2022/2023 relativement tempéré.

- Les perspectives de croissance asiatique ne préfigurent pas pour le moment d’un réveil brutal.

Ce sont les incertitudes actuelles sur la bonne tenue des opérations de maintenance qui fragilisent l’équilibre précaire entre 20 et 25 Eur/MWh sur les marchés court-terme. A l’image de la hausse du 13 Juin 2023 qui a vu les cotations spot passer de 28 à 35 Eur/MWh en l’espace de quelques minutes, en raison du report de la mise en service de l’unité de compression en provenance du puit d’Omen au large, le marché reste sensible à tout évènement susceptible de compromettre la trajectoire de reconstitutions des stockages d’ici l’hiver et garantir une continuité d’approvisionnement.

À l’instar de l’électricité nucléaire française affectée par les problèmes de corrosion, le gaz naturel est également actuellement impacté par des évènements techniques qui provoquent l’agitation sur les marchés.

Conclusion :

La mi-juin signale la fin de la période « printanière » sur les marchés gaziers et la focalisation des opérateurs sur la préparation de l’hiver suivant. Cette même période avait agité fortement les marchés il y a près d’un an même si les fondamentaux sont aujourd’hui différents. Entre maintenances techniques, dynamisme des arrivées en GNL et nécessaires reconstitution des stockages, le marché reste cadré entre un court-terme, il y a encore quelques jours dans un contexte d’excédent et un hiver 2023/2024 encore lointain pour lesquels les perspectives de reprise asiatique et de rigueur hivernale restent encore flous. Cette reconfiguration de l’échiquier gazier européen nécessite du temps mais la situation reste largement plus favorable que celle connue en 2022 à la même période.

{kind=link}

{kind=link}