La station V-GAS d’Annecy officiellement inaugurée !

14 septembre 2022

Note de marché explicative 2023

25 janvier 2023L’observation et l’historique

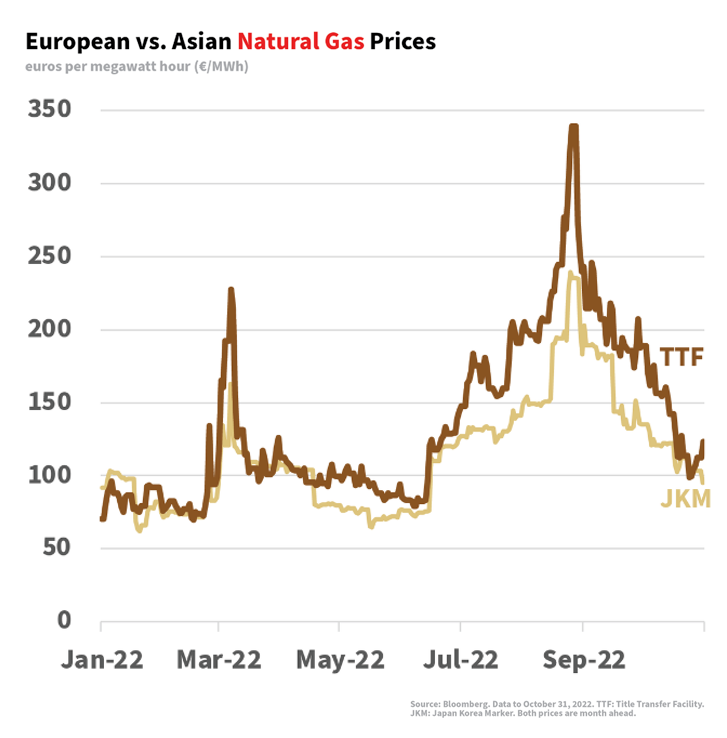

Les prix du gaz naturel ont baissé de près de 2/3 depuis leur période de pic à la fin août.

L’Europe semble se diriger vers une situation bien plus favorable qu’imaginée précédemment et alimentée par un contexte difficile, notamment depuis la mi-juin 2022. Rappelons succinctement l’enchaînement des évènements :

- Incendie de Freeport LNG et indisponibilité pour 6 mois alors même que l’Europe doit s’approvisionner de manière alternative sur les marchés mondiaux du gaz porté.

- Baisse progressive des flux russes vers l’Europe continentale à partir de la mi-juillet jusqu’à interruption totale début septembre.

- Accélération des injections dans les stockages gaziers souterrains durant toute la période estivale.

- Explosions sur Nordstream 1 et 2, compromettant largement les espoirs d’une issue rapide de la situation d’approvisionnement.

Les faits :

Le déclin des prix européens en l’espace de deux mois semble donc remarquable.

Mais nous constatons également une décorrélation flagrante entre les prix journaliers (dits day-ahead) et les prix à terme (à partir du « month-ahead » ou « mois+1), qu’il s’agisse de la zone de négoce phare en Europe, le TTF néerlandais, ou bien de manière encore plus prononcée en France (zone PEG/TRF).

Les raisons :

Arbitrage entre zones :

La baisse sur les indices européens converge lentement vers le prix de son homologue asiatique (appelé JKM pour Japan Korea Marker) et efface ainsi lentement une prime de risque qui était encore disproportionnée en Europe à la fin août.

Un accès favorable aux marchés mondiaux du GNL :

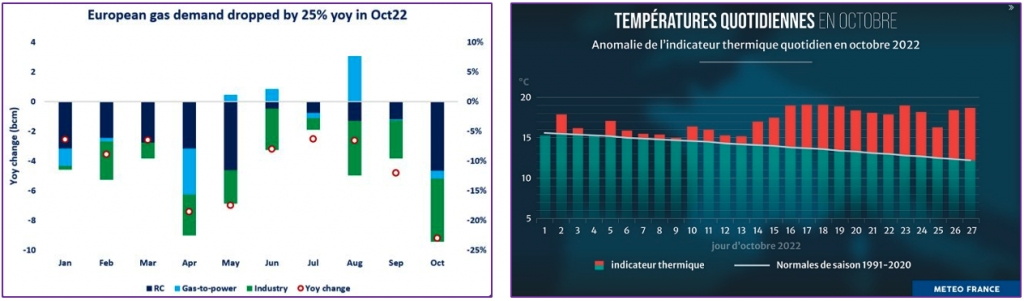

la politique chinoise actuelle de politique « zéro covid » freine fortement la reprise industrielle attendue. L’Europe a importé 43 milliards de m3 de GNL en octobre, alors même que la Chine accusait une baisse de 21% de ses imports. Habituellement, on constate plutôt une hausse sur octobre de 27% des imports chinois. Cette différence couvre étonnamment les 43 milliards de m3 de gaz importés par l’Europe. Qu’en sera-t-il en cas de reprise de l’activité chinoise ?

Réduction structurelle de la consommation européenne :

les premières données des derniers mois montrent une contraction forte de la consommation en Europe de près d’un quart sur le seul mois d’Octobre. Il est à l’heure actuelle difficile de distinguer les mesures de réduction « subies » (baisse d’activité, fermetures partielles) de celles qui sont « choisies » (sobriété énergétique), d’autant plus que les températures exceptionnellement douces de la mi-octobre ont brouillé le signal-prix, notamment sur le très court-terme.

Conclusion :

La période de prix très favorables connue la deuxième quinzaine d’octobre a grandement été favorisée par la conjonction de facteurs positifs tant sur le niveau de demande (températures, baisse d’activité industrielle) que d’offre (approvisionnement GNL et atteinte précoce des objectifs de stocks).

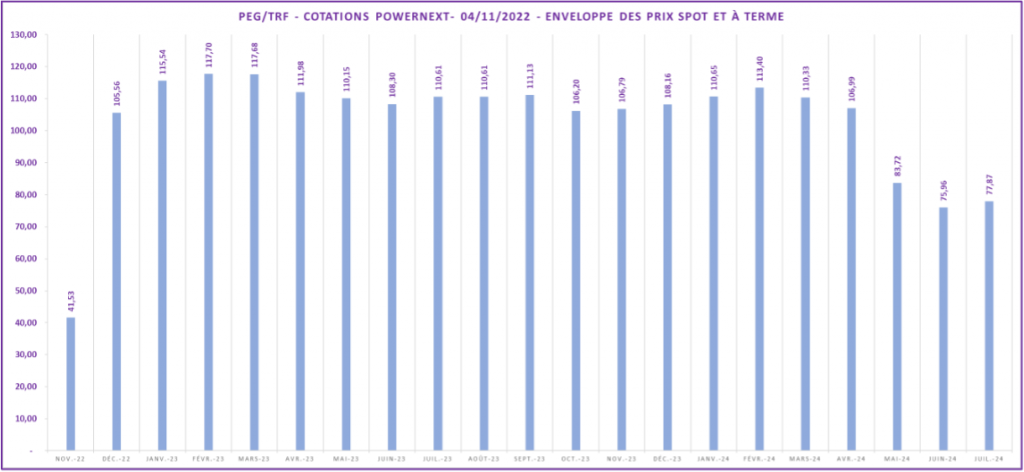

Les marchés à terme sur les produits Décembre2022 (M+1), Q1-2023 et Été 2023, cotant respectivement à 105,56 Eur/MWh, 116,95 Eur/MWh et 110,45 Eur/MWh, illustrent la fébrilité qui règne encore actuellement. Les opérateurs et politiques regardent déjà vers la prochaine période d’injection à partir d’avril qui s’avérera déterminante d’autant plus que la teneur de cet hiver, donc de ses températures, reste encore incertaine.

{kind=link}

{kind=link}